[1] 異常な「電気が足りない」宣伝

・原発推進勢力によって、電気が足りないという宣伝が強まっている。

・電気が足りないという宣伝によって、原発推進に舵を切る維新(>_<)

・しかし、電気はいつも足りている。

・電気はいつも余っている……本当に電気が足りなくなれば、大停電=ブラックアウトの世界に突入する。

・ただし、ときどき、電気の余り分(3%とかの余裕分)が、少なくなってしまう “見通し” があるだけ。

【参考】電気が足りなくて大停電が発生したことはない。地震などにより、大規模な停電が起こることはあった。

┌─────────────(以下、「はんげんぱつ新聞」)

(2018年9月6日午前3時ごろ、地震によって大規模な2基の火力発電所が停止し、電気の供給が低下して周波数が乱れたために、ほかの発電所が連鎖的に停止した。)北海道電力では、泊原発1~3号機が停止中で、地震の揺れは1、3号機の最大加速度が6ガル、2号機で7ガルときわめて小さかったが、停電により6回線すべての外部電源からの供給が断たれた。泊原発は6年以上停止しており、核燃料は使用済み燃料プールに移されている。非常用ディーゼル発電機6台が起動してプールの冷却を実施。6時間余りで2回線が復旧され、午後1時までに3基とも外部電源への切り替えを完了した。

└─────────────

[2] 供給を増やして対応する

・余り分が少なくなったときにどうするか?

・供給を増やせば良い、というのが昔からの考え方。原発再稼働もここからでてくる。

・昔の電力会社は、電力の無限供給義務を負っていて、その代わり、地域独占と総括原価方式という甘い汁。

・つまり「電力は需要側が使いたい時に必ず供給されるもの」という考え方が支配的。

・関電でも、電力供給のために、黒四ダム、美浜原発、華々しい歴史を誇ってきたが、

巨大化した電力会社は、近年、原発マネー不正還流のように、醜悪な企業に変質。

(関西電力闇歴史◆063◆…黒部川の出し平=だしだいら=ダムと宇奈月ダムの連携排砂で富山湾にヨコエビが異常繁殖、漁業に被害か。関電は、補償金は出しても因果関係は認めず)

(関西電力闇歴史◆018◆…最悪の幹部腐敗、原発マネー不正還流)

・東電は、福島第一原発事故まで起こして、しかも刑事責任を逃れようと必死。

・原発優先で再生可能な自然エネルギーの普及を妨害し、既存原発の再稼働に躍起。

・電力システム改革([巨大電力会社]×[政府=経産省])、電力自由化の進展を経て[賛否は別にして]、

・これまでは電力の余り分が少なくなったとき(需給がひっ迫したとき)は、供給を拡大するだけであった。需要側の要求とは「欲しいだけよこせ」であった。

・供給側への要求…原発動かせ、老朽原発も再稼働、リプレイスだ、新型炉だ、小型原発だ……キリがない。

・しかし、電力需給ひっ迫を、すぐに供給側の対策に求めることは、今は無理。

・需要があるだけ供給を増やすということで良いのか、という地球環境の問題などを別にしても

電力会社の無限供給 “義務” は、電力自由化の時代にはすでに不可能。

・今は、供給をどんどん拡大することは不可能。

・昔の電力会社は、総額5000億円の原発を何基つくっても、総括原価方式で採算が保証されていた。

・しかし、総括原価方式がほとんどなくなっている今は、それができない。

・多額の投資(原発1基で1~2兆円)をして、回収できない恐れがある。

(電源の確保は、容量市場で行う方向)

・めったに起こらない稀な需要増大に備えるために、普段はほとんど使わないような予備力を用意して備えておくのは、経済的に不合理である(電気料金を高くする)が、かつての時代、地域独占と総括原価方式の時代には、可能であったし、そのようにされてきた。その経験から抜け出せないことから、最大限の供給を求める声は相変わらず根強い。しかし、今ではもう時代錯誤の声としか言いようがない。

[3] 需要を抑制して対応する

・供給を増やせないなら、需要を減らせば良い。

・供給力を増やすばかりが需給ひっ迫対策ではない。

・これからは、需要側が賢く効率的に電力を使用する時代に変わっていく。

・政府の「節電要請」が出ると、世論は、大変だ、電気が足りない、非常事態だ、となりやすいが、間違い。

・普段から節電すれば良い、または、電力の余り分が少なくなったときに、節電すれば良い。節電上等。

┌─────────────(以下、「日経エネルギーNext」安田陽さん、京大)

「お願い」ベースの節電は不確実、電力市場を活用したDR(デマンドレスポンス、「需要側の制御」)を。→こちら

└─────────────

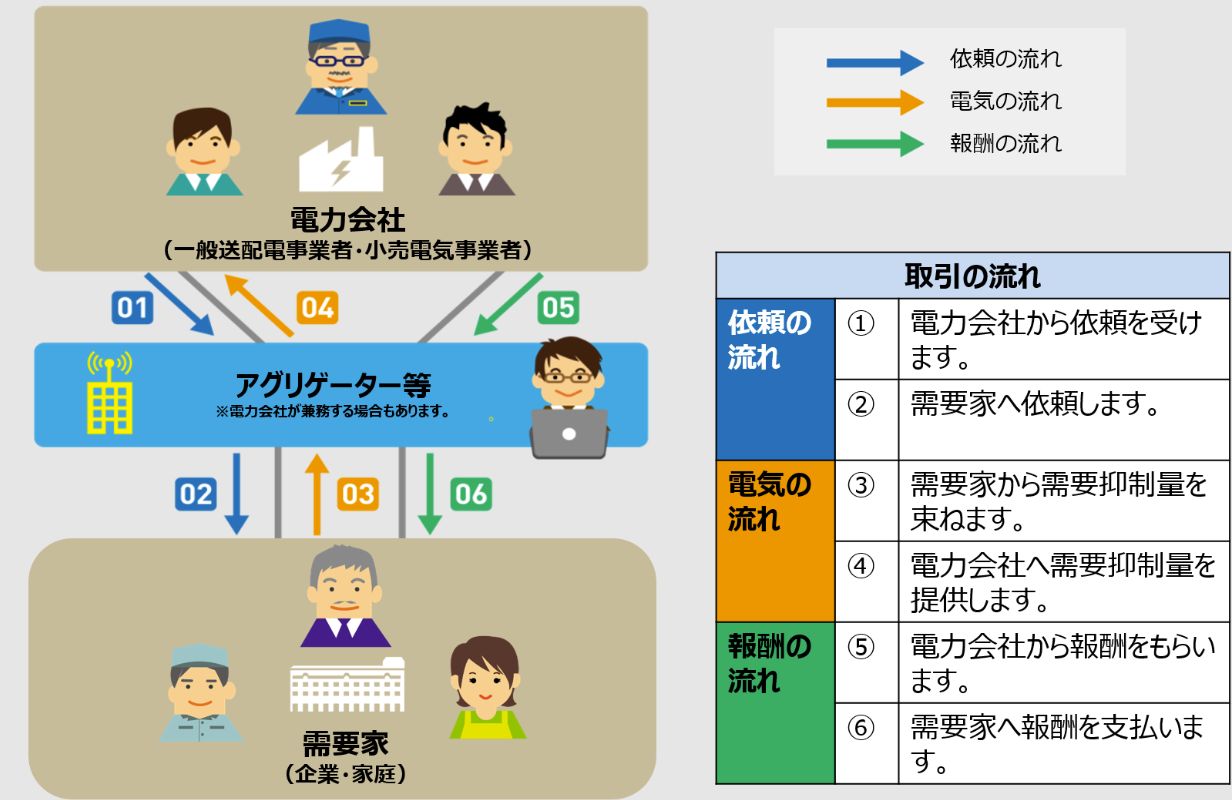

・経済的にも合理性のある需要抑制の方法がある、その制度化が必要(→ネガワット取引など)。

・「ネガワット取引」とは、アグリゲーター(仲介業者)等との事前の契約に基づき、電気のピーク需要の・タイミングで節電を行う、インセンティブ型(報酬などの動機付けがあること)のDRのこと。

・また、リアル発電所ではなくて節電所を!!(パク・スンジュン=朴勝俊さん、関西学院大)

・一定の条件下で100万人が各自(中小工場、商店、家庭ごとに)1kW(=1000W)節電する節電所ができれば、100万kW=原発1基分の需要抑制。

┌─────────────(以下、「日経エネルギーNext」安田陽さん)

この3月22日、東京および東北エリアで電力需給ひっ迫が発生したが、あくまで稀頻度の事象(地震による発電所の停止と急激な寒波到来)。しかも、東電PGの公開資料によると、当日8〜23時までの時間帯で約40 GWh(4000万kWh)の節電協力が得られたとのこと。1時間ごとのデータを見てみると、需要の大きな17時台に約5GW(500万kW)、原発5基分の出力に匹敵する量を需要側で対応。これは良い意味で驚異的な実績と言えるでしょう。

└─────────────

・広範囲に分散する小規模な電源をまとめて、コンピュータで総合的に管理する現代(明日)では、

電源=供給側の対策ではなく、需要側の対策こそ重要。

・需要側の対策とは次の二つ。

(1)需要側で実施するDR。

(2)断熱などの「省エネルギー」=エネルギー消費の効率化。個人レベルの我慢や努力ではなく、消費抑制でもなく、エネルギー効率のよい機器やシステムに更新すること。

・地球環境のためにも、エネルギー消費をより効率的にすることが大切。

(エネルギー消費を拡大するのではなく、減少させる方向へ)

▼ネガワット取引(資源エネルギー庁による)…アグリゲーターは電力会社が兼ねることも

[4] 補足説明

(1)経産省の誘導で、完全なフェイク報道がまかり通っている

↓ 一例

NHK クローズアップ現代(2022年6月13日)

↓ そのタイトル

「日本は停電がいつ起きてもおかしくない、“途上国”になってしまった」

経済産業省の幹部のひとりがこう打ち明けました。

いま、日本には電力が足りていない―

↑ 恐ろしいフェイク宣伝。節電要請をするのが途上国だって?? 笑ってしまうが、大問題。

(2)総括原価方式による規制料金は、いずれなくなる

・2020年4月から予定されていた電気料金の全面自由化は、新電力のシェアが小さかったため、見送られた。このことからも分かるように,電力産業において,関電など大手電力の支配力は依然として強大。

・新電力(複数社)のシェアが、大手電力に対抗できるほど十分に大きくなるまでは、規制部門の電気料金(経過措置料金、総括原価方式による規制料金)は、存続することになっている。しかし、いずれ、電気料金の規制料金はなくなり、すべて自由料金になることは確定している。

・なお、関西電力送配電株式会社などが課す託送料金には、地域独占と総括原価方式が適用される。ここで、発電部門と送配電部門がきちんと区別されているかどうかの問題が関係してくる。

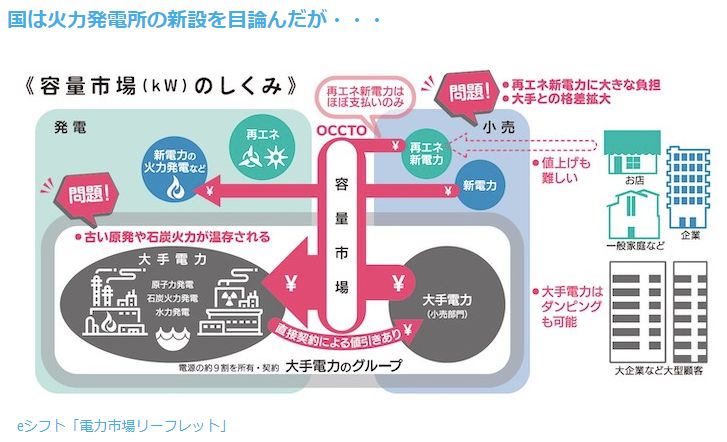

(3)容量市場の目論見

・電力自由化で総括原価方式がなくなると、原発の維持費などが十分に支えられなくなる。そこで考えられたさまざまな支援策、つまり実質的な補助金政策の一つが容量市場。

・容量市場は発電会社が持っている設備能力(容量・kW)を売買する仕組み。老朽化した石炭火力や原発による電力容量も同じ価格で買い取られ、温存につながる。初めて入札された落札価格は高騰し、再エネを調達する新電力にとっては負担となる。そして、その費用はいずれ国民負担となる。

・原発を新規建設して容量市場で売りに出して資金を確保することも可能だが、計画から完成まで10~20年とかかる上に、かつて1基5000億円だったのが、今や1~2兆円に高騰していて、電力会社は新規建設には、手が出せなくなっている。しかし、老朽原発の維持費を確保する程度は可能。

・火力発電所の新規建設には通常、計画・アセスメント後から3~4年かかるが、先行きの見通しが立たないと事業は進められないので、あらかじめ4年後の発電能力を取引することでそれを担保しようというのが、容量市場の第一の目論見とみられる。

・以下は、eシフト事務局 吉田明子さんの発言

↓

そもそも国が容量市場を導入した大義名分が電力容量不足なので、それについて精査が必要です。現在、電源は余っていますし、将来的にも、適切な対策をとれば電源不足にはなりません。東北大学の環境科学者、経済学者である明日香壽川(あすか・じゅせん)教授は、さまざまなデータを分析し、将来、電力の供給力が問題となる可能性は低く「日本では容量市場は不要」と結論づけています。理由は、さらなる省エネや再エネ普及強化に加え、電力の地域間融通やデマンドレスポンス、需給調整契約、蓄電機能の強化などさまざまな方法で需給バランスをとることが可能だからです。それらを実施しないまま、あえて容量市場が選ばれました。

(4)原発を支援する政策の例

・容量市場…下の [5] に説明

・会計制度…原発優遇、ゴミの使用済み燃料を資産にするとか。

(原発を一挙に廃炉にすると電力会社が損金で破綻するので、それは無理とか言う人もいるが、そんなことは勝手な法律を作ってどうにでも解決できる)

(金森 絵里 著『原子力発電と会計制度』によれば、原子力発電工事償却引当金、使用済燃料再処理等(準備)引当金、原子力施設解体引当金、特定放射性廃棄物拠出金および 2013 年および 2015 年に制度化された廃炉に係る会計制度における問題点を指摘。各種引当金に算入する範囲に、何を含め、何を含めないかが、会計制度上、たえずに問題となっている。また「2013 年報告書では、本来ならば減損するはずの資産を資産計上し、減価償却費を続ける理由として、料金による回収を前提としている・・・言い換えれば、本来、電気事業会計を基礎として電気料金が算定されるはずであるのに、2013 年報告書においては、電気料金の算定があってはじめて電気事業会計が成り立つという考え方が取られている。」という。参考…書評 今福 愛志[日本大学名誉教授、会計学]日本大学経済学部 経済集志 2019年版 第89巻 第2号)

・託送料金…その中に、賠償負担金、廃炉円滑化負担金、電源開発促進税を入れている(再生可能エネルギー発電促進付加金も入っているが、これは未来への投資)。託送料金は、全国民が負担。なお、託送料金は、地域独占と総括原価方式の中で決められている。

(5)その他

・安田陽…京都大学大学院経済学研究科 再生可能エネルギー経済学講座 特任

教授

・朴勝俊 パクスンジュン…関西学院大学 総合政策学部 総合政策学科 教授。

環境経済学。

節電所については、緑の党が詳しく説明しています(節電所=ネガワット=DR)。

[5] 容量市場は大手電力にとって棚ぼた利益

ここの内容は、下記サイトを参考にしたものです。

↓

飯田哲也さんのサイト

原子力資料情報室

容量市場…4年後の発電容量を確保するために、オークションを開く。2020年7月、第1回目の募集容量は、合計約1.8億kW。上限価格は1万4,138円/kWとされた。オークション後に公開された入札結果=約定価格はほぼ上限価格の1万4,137円/kWであり、業界に大きな衝撃。

なお、容量市場で指標価格を決めるのは、CCGT(複合サイクルガスタービン発電、コンバインドサイクル発電)の発電所建設を基準にしている。ガスタービンと蒸気タービンを組み合わせた二重の発電方式。廃熱回収サイクルにより熱効率が60%以上と高効率。原発新設の費用が考慮されているわけではないので、原発について言えば、容量市場は既存原発への補助金となる。

売り手は発電所を保有する発電事業者。電源ごとに参加する・しないを決めることができる。

買い手は、電力システム改革で設立された電力広域的運営推進機関(OCCTO=オクト)。

OCCTOの買取費用は、各小売電気事業者が支払う。年間のピーク容量時点での利用割合に応じて負担、また送配電事業者も一部負担する。こうした費用は、最終的に電気料金や託送料金として消費者が支払わされることになる。

ただし、発電と小売の9割近くを占める大手電力は、両者が1つの会社内であるため、「右手」(小売部門)から「左手」(発電部門)への費用移動でしかないが、2016年4月の電力小売全面自由化後におよそ600社が誕生した新電力にとっては、ほぼ純粋な負担増となる。

新電力のシェアは約16%だから、1,600億円から2,400億円もの費用が、新電力から大手電力への移転となり、競争上、大手電力が有利な条件となる。

2020年の約定価格=1万4,137円/kW の場合、例えば、東海第二原発(売りに出たとすれば)105.6万kWが設備容量のため、2024年の1年で、約149億円を容量市場から得ることができる(そのとき、動いていないとダメだが)。

再稼働している大飯原発(3号機・4号機ともに118万kW)の場合、前記の約定価格なら、1基あたり166億円……経過措置後の計算では 112億円もの容量収入との計算となる。文字どおり「棚ぼた利益」。

ただし、2020年の場合、経過措置(2029年まで)があって、約定価格の総平均は 9534円/kWとなる。2021年は、制度の変更もあり、経過措置考慮後の総平均は、3,109円/kW と低下した。

2022年度は、現在進行形。結果は、まだかな?

いずれにしても、発電設備を持っている大手電力(発電総量の90%近く=数字は要確認=は大手9電力が保有)にきわめて有利。大手電力の発電設備は、総括原価方式の中で、消費者全員の負担で建設されたものであり、その設備を大手電力が独占しているのが、大きな問題。

【右手と左手の関係】

「右手」(小売部門)と「左手」(発電部門)の関係にも大きな問題。

↓

発送電分離の次は「発販分離」

【電力のエネルギーとしてのkWh価値】

電力のエネルギーとしてのkWh価値は、以下のように計算できる。

2022年1~2月の電力卸売市場では、20円/kWh程度でした。

118万kWの大飯原発、1基を、1年間、24時間×365日動かして、

全量を卸売市場に売り入札に出したと仮定すれば

(社内取引、社外との相対取引などがあって実際は全量は出していない)

20円×24×365×118万=2067億3600万円…kWhの売上げ

上記のほかに、大飯原発1基は、容量価値として、経過措置後で112億円(2024年度の1年間)を受け取るわけです(ただし、大飯原発が容量市場に売り入札に出されたかどうかは、非公開)。

[6] 容量市場は大手電力にとって棚ぼた利益–(2)

容量市場の件で、追加。

・容量市場で指標価格を決めるのは、CCGT(複合サイクルガスタービン発電、コンバインドサイクル発電)の発電所建設を基準にしています。ガスタービンと蒸気タービンを組み合わせた二重の発電方式。廃熱回収サイクルにより熱効率が60%以上と高効率(原発は30%)。

・原発新設の費用が考慮されているわけではないので、原発について言えば容量市場は既存原発への補助金となります。

・原発新設で指標価格をつくってみると、どんな数字になるか。

興味はありますね。

[7] 容量市場の大幅改変で原発新設、リプレースを後押し

引き続き、容量市場の情報です。

・前の「容量市場は大手電力にとって棚ぼた利益–(2)」に書いたように

> 容量市場は既存原発への補助金

であって、新規原発の建設を後押しするような制度設計にはなっていません。

・しかし、今、流れは変わりつつあります。

・経済産業省・資源エネルギー庁は、電力逼迫を奇貨として、電力の供給力アップに力を入れています。安定供給の錦の御旗の元、カーボンニュートラルに隠れて、原発の推進を念頭に置いた制度を設計しているのです。

・電源確保を目的とする容量市場は、現行の制度では、原発新設、リプレースには対応し切れていません。そこで、経済産業省・資源エネルギー庁は、固定費回収の予見可能性を確保して脱炭素電源(ここに原発が含まれる)新設を後押しする新制度について、議論を進めています

(2022/6/23 電気新聞 TOPニュース。「脱炭素電源の固定費回収、供給開始期限を設定/来年度入札へ主要論点消化」)。電力労働運動近畿センターのML【電気新聞デジタル情報】220623 には何故か取り上げられていなかったのですが、重大なニュースだと思います。

・それによると、運転開始前の案件を入札対象とし、電源種ごとに期限を設定して、それまでに供給力提供を求めることにしています(ただし、達成できなければペナルティーが科される)。新制度の名称は「長期脱炭素電源オークション」として、2023年度の初オークションをめざすとしているようです。

・新制度での容量支払は複数年となり(現行制度は1年のみ)、入札から運転開始年度までの期間を電源によって多様化し、長期化しています(現行制度は4年後のみ)。新制度の開始期限は、原発は17年後の開始を設定していることを明示していることから分かるように、原発新設、リプレース推進制度であることは明白です。

資料は、以下をご覧ください。

(1)電気新聞

(2)資源エネルギー庁の資料、2022/2/17

(3)資源エネルギー庁の資料、2022/5/25

【注意】以上の内容は、電氣新聞の概略報道と過去の資源エネルギー庁の資料によるものなので、今後、資源エネルギー庁から発表される内容(PDFファイル、近々発表されるはず)を読んでみないと確定的なことは言えない点に留意ください。