┌─────────────────────────────────

◆「原子力損害賠償・廃炉等支援機構」一般負担金、

大手電力分を合計で293億円、こっそり減額!(2022年)

関電などは電気料金に入れて徴収済みの分を自分のポケットに!

【付 託送料金とは】

【付 グリーンコープ託送料金訴訟】

【付 社会常識を覆す廃炉会計制度】

└─────────────────────────────────

(★印は、末尾に注釈あり)

・福島第一原発事故の事故処理費★1★は、現在、4分野(廃炉、賠償、除染、中間貯蔵施設)で21.5兆円と見積もられている。そして、その多くが国民負担で回収されることになっている。

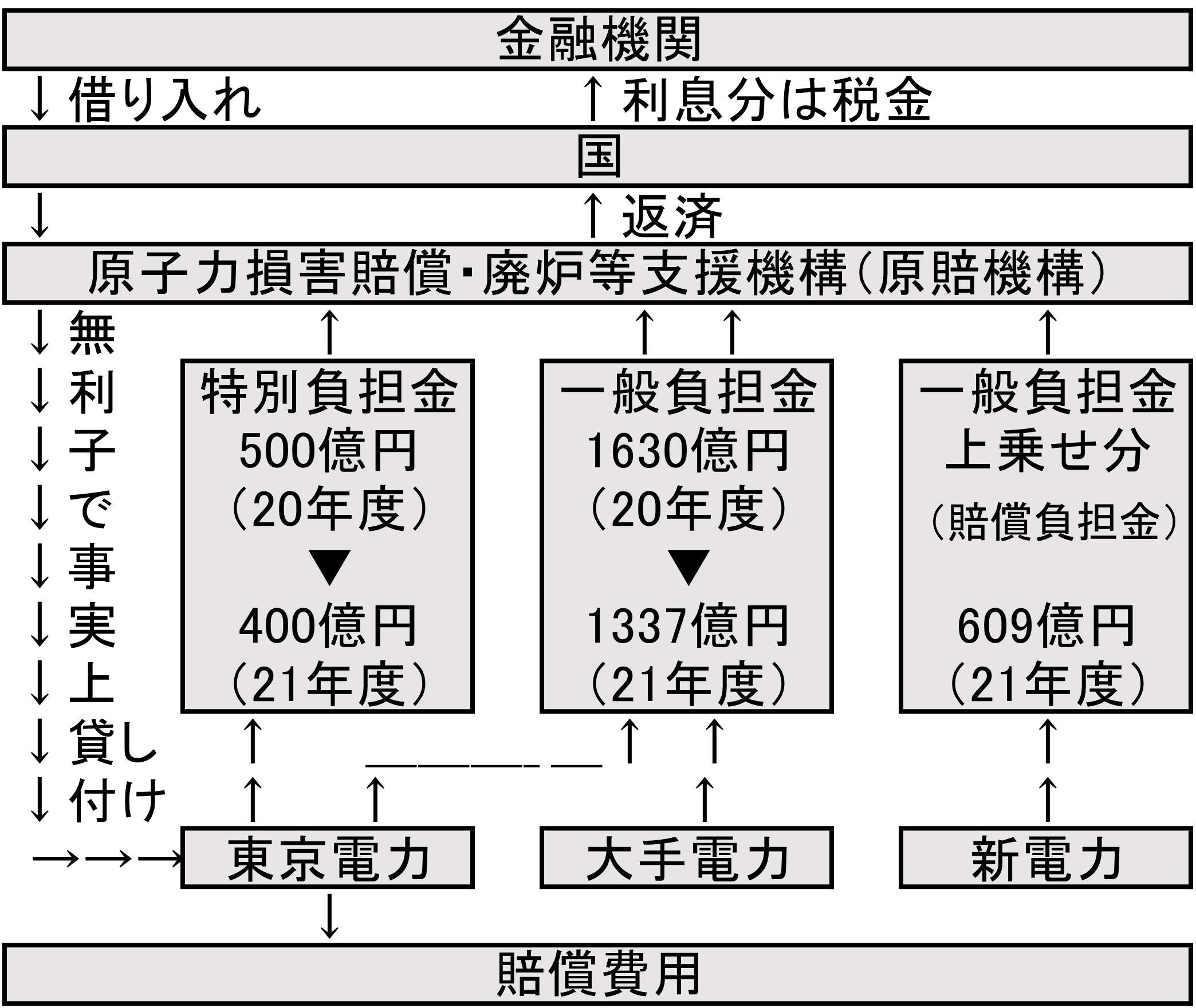

・福島第一原発事故の事故処理費のうち、賠償分は、大手電力9社と日本原電、日本原燃が「原子力損害賠償・廃炉等支援機構」に毎年「一般負担金」を納めることになっている。東電だけは「特別分担金」も納める。

・一般負担金は、沖縄電力を除く大手電力9社と日本原電、日本原燃が「機構」に毎年度納付する。13~19年度は計1630億円ずつ払ってきた。

・しかし、福島第一原発事故の賠償費用が当初の想定より増えることが判明し、国は、20年度から毎月の電気料金に含まれる託送料金 ★2★ から毎年約600億円を徴収し、一般負担金に上乗せする仕組み(「賠償負担金」の徴収)を考案。つまり、原発を保有しない新電力の利用者を含め、全電力消費者に負担を求めることになった。★3★

・こうした仕組みは、過去に原価に盛り込み損ねた費用を、実際の消費の有無にかかわらず、後から請求して回収するものとなっている。普通の商行為ではあり得ない違法なやり方であるとして、グリーンコープが託送料金訴訟★4★を起こしている。

・2020年度の賠償負担金は、下期から導入したので、半分の約300億円であった。2021年度は満額の約600億円となり、電気料金に含まれる電線使用料「託送料金」に上乗せされて、徴収された。

・その結果、「機構」への納付額が増えるはずだった。しかし、2021年度の実質負担額は、前年より計293億円減額されていたことがNPO法人「原子力資料情報室」の調査で分かった。大手電力などの一般負担金が前年度の計1630億円から、計1337億円に減額されていた。また、朝日新聞の報道によれば、東電の特別負担金も100億円減額されていた。これらの減額は、公表されていなかった。会計検査院は、これらの減額について説明するように指摘している。★5★

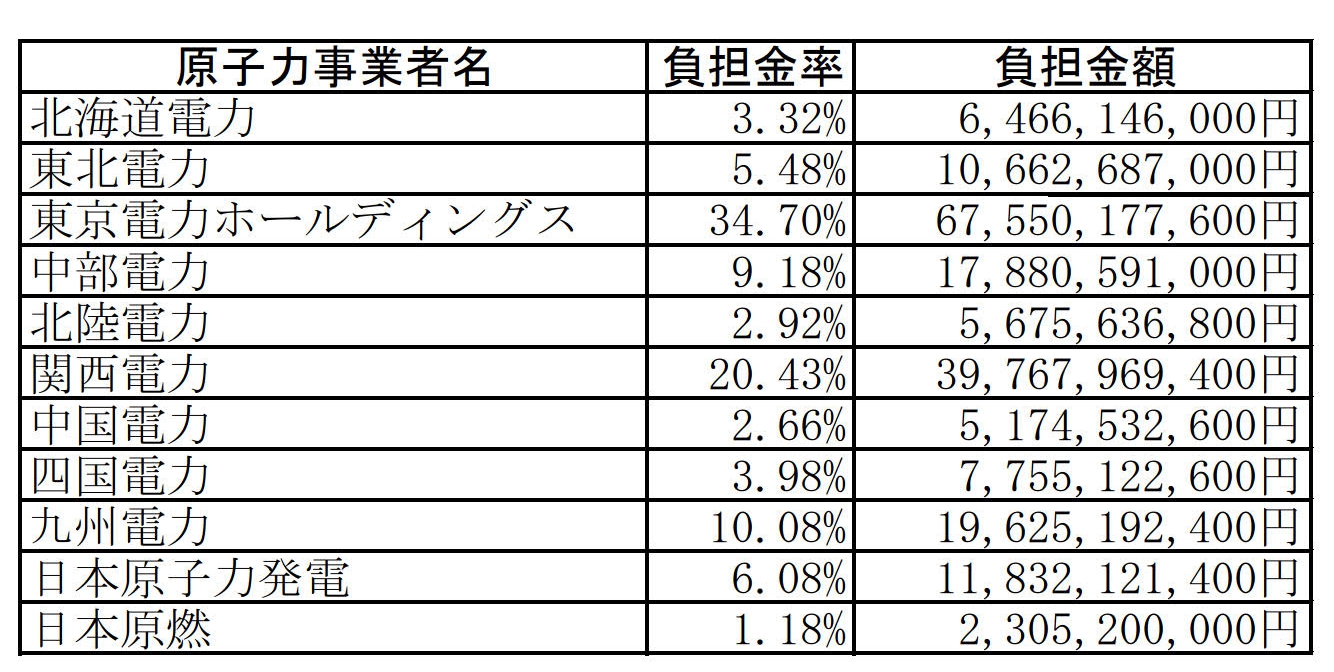

(2021年度、各社ごとの一般負担金は → ★6★)

(各社ごとの減額幅は減額前の80%。中部電力が102.8%に増額されたのは、当初の負担額設計時に浜岡1、2号機を廃炉にしていたため減額されていたのが元に戻されたためか、なぜ増額されたのか、理由が不明で、この点も大きな問題)

・一般負担金の額は、年度ごとに「機構」が申請し、経済産業相の認可で決定する。経産省も、強欲大手電力と共犯になって減額したわけだ。「減額しなければ電力の安定供給にも影響を与える」とは、とんだ言い草。「安定供給」というのは、総括原価方式の時代から大手電力の錦の御旗であったが、今でも通用すると思っているのか。国民に負担を強いながら、大手電力負担分を減額するのは不当としか言いようがない。

・とりわけ悪質なのは、北陸電力、中国電力、中部電力を除く大手電力6社(北海道電力、東北電力、東京電力、関西電力、四国電力、九州電力)。関電など6社は、一般負担金を電気料金の原価に含め、電力消費者の電気料金で回収している。それにもかかわらず、減額された分は、自社の利益に取り込んでいる点で、きわめて悪質。一般負担金が減額された6社の減額総額は258億円で、これが、6社の不当な利益の総額となっている。関電は当然、この中に入っている。

(北陸電力、中国電力は、一般負担金を電気料金の原価に含めていない。)

(中部電力は、一般負担金が増額されている。)

・また、上記の「一般負担金」のほか、「廃炉円滑化負担金」などをふくむ諸制度について、社会常識を覆す「廃炉会計」制度★7★であると批判されている。

┌─────────────

『はんげんぱつ新聞』(2022/9/20)で指摘している4つの問題点

└─────────────

2022年7/4に東洋経済が「福島原発の賠償負担金、密かに軽減されていた~電気代高騰の陰で電力会社が293億円の恩恵」というニュースを報じた→こちら。

↓

大手電力各社が負担している福島原発事故の損害賠償費用の一部について、きちんとした説明もないまま、負担額がひそかに軽減されていた。この事実を突きとめたのは、NPO法人・原子力資料情報室 事務局長の松久保肇さん。『はんげんぱつ新聞』の記事も松久保さん執筆で、この「関西電力 闇歴史◆078◆」も参考にしている m(_ _)m

「何が問題なのか」4つの問題点

(1) およそ通常の商行為ではありえない「過去分」を国民に負担させながら、その裏で当事者の大手電力らの負担分を軽減している。

(2) 各社ごとの減額幅は減額前の80%。ところが、中部電力が102.8%に増額された。浜岡1、2号機を廃炉にしていたため減額されていたのが元に戻されたためか。そうであれば、廃炉にペナルティーを課している。

(3) 大手6社は、一般負担金を電気料金の原価に含め、電力消費者の電気料金で回収している。それにもかかわらず、減額された分は、自社の利益に取り込んでいる。

(4) 交付国債は無金利だが、償還の際、国は銀行などから借りて機構に資金を渡す。その際の金利などは、国庫負担、つまり税金、つまり国民負担。

★1★ 福島第一原発事故の事故処理費とは、以下(1)~(4)の合計で21.5兆円。

(1)廃炉(8兆円)…東電が自分で資金を積み立てる

(2)賠償(7.9兆円)…A大手電力などの一般負担金+B東電の特別負担金でまかなう

(3)除染(4兆円)…C東電株をもつ国の認可法人が将来の株式の売却益でまかなう

(4)除染作業で出た土壌を管理する中間貯蔵施設の整備(1.6兆円)…D電源開発促進税でまかなう

A~Dは、国費や借金(交付国債、政府保証債など)で立て替えた後、各社負担金や税金などで「返済」することになっている。

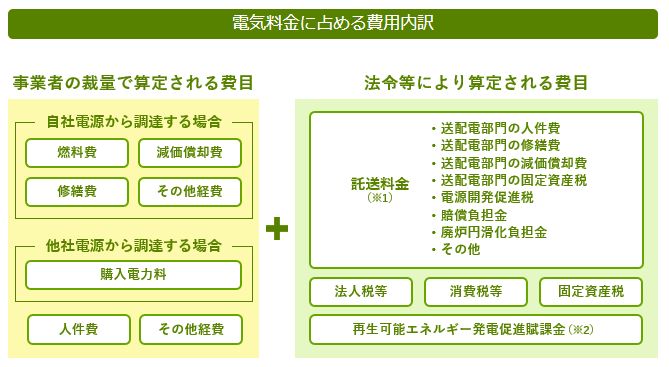

★2★ 託送料金とは

電気を送る際に小売電気事業者が利用する送配電網の利用料金などとして一般送配電事業者(関西電力送配電株式会社などの送配電会社)が徴収する料金。電気料金の30~40%をしめる。送配電会社は、総括原価方式(◆036◆)をとっているので、すべての費用を「総括原価」とし,さらにその上に一定割合(たとえば3%)の会社利益を上乗せした金額で,料金を決めることができる。全利用者をもれなく対象とするので、法令などでいろいろな費目を付加しても、取りっぱぐれがないことをいいことに、政府が原発を支援する費目を追加して不当な国民負担を強いている。

託送料金は、送配電会社が算定する送配電網設備の利用料金のほかに、法令などで付加される使用済燃料再処理費用、電源開発促進税、賠償負担金、廃炉円滑化負担金などからなる。なお、「再生可能エネルギー発電促進賦課金」は、「再生可能エネルギーの固定価格買取制度(FIT)」によって電力会社が買取りに要した費用を、電気の利用料に応じて消費者が負担するもの。託送料金ではないが、電気料金の一部。

【レベニューキャップ制度】なお、託送料金は、2022年度末までは「総括原価方式」で決まっていたが、2023年度からは、レベニューキャップ制度に変わる。レベニューキャップ(revenue cap)は「収入上限」という意味。

コスト削減が行われにくい総括原価方式ではなく、必要な投資の確保と、国民負担の抑制(コスト効率化)の両立が可能となる、とされる。一般送配電事業者が、目標を明確にした事業計画を策定、その実施に必要な費用を見積もって収入上限を算定して国の審査を受け、収入上限の範囲内で託送料金を設定する。収入上限の中で実績費用を少なくすれば、その分、事業者の利益が増える。この制度による託送料金は、どの送配電会社でも、低圧、高圧、特別高圧とも現行より高くなる見通し。

▲電気料金の内訳。資源エネルギー庁による→こちら。

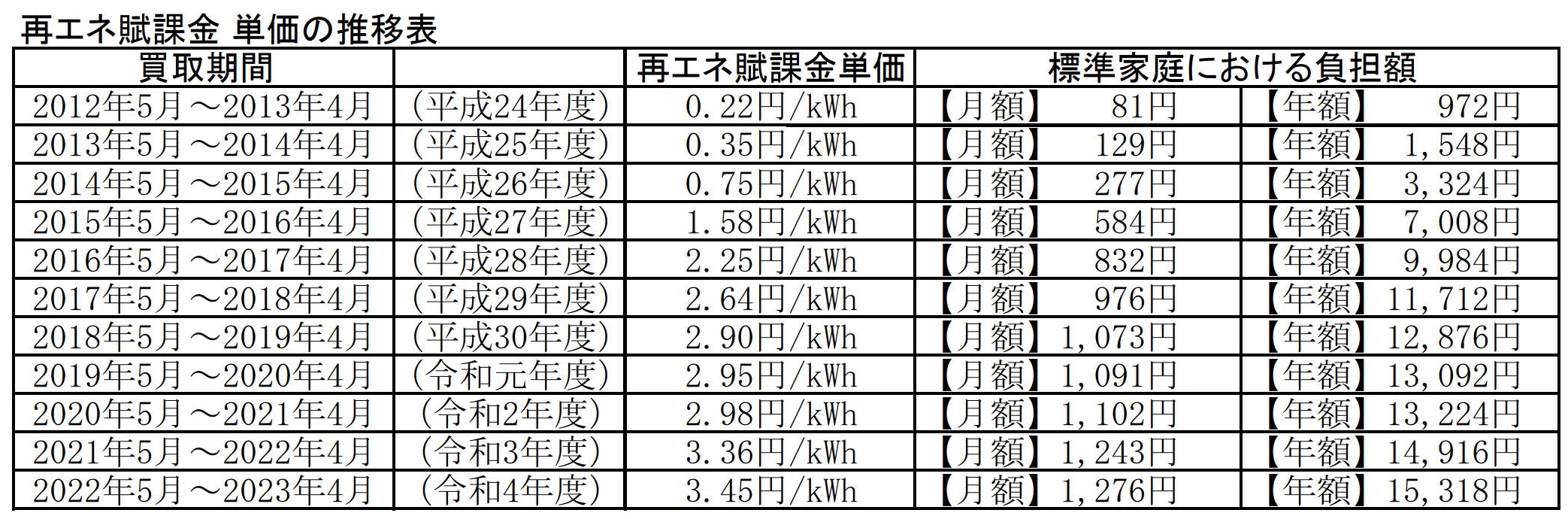

▲再生可能エネルギー発電促進賦課金 →こちら。

★3★ 原子力損害賠償・廃炉等支援機構と一般負担金

東電福島第一原発事故の膨大な損害賠償を援助するため、大手電力会社と国などが出資し、2011年9月に設立。各社が一般負担金を支払う。賠償費用の不足を補うため、経産省は20年、託送料金から一般負担金を回収できる新料金システムを認可。各社が40年間で計2兆4000億円を回収する計画で、毎年度の一般負担金に上乗せしている。

★4★ グリーンコープ託送料金訴訟 → こちら

2020/10/15、グリーンコープ(福岡を中心に大阪、兵庫、滋賀にも)は、原発にかかる「賠償負担金」と「廃炉円滑化負担金」を託送料金(電線使用料)に上乗せして回収することを認可した経済産業省令は違法であるとし、その取り消しを求めて福岡地裁に提訴(2020年9/4にその上乗せを盛り込んだ新しい託送供給約款が経済産業省によって認可され、10/1からその徴収が開始された)。その後、2023/3/22に請求棄却の判決→福岡高裁に控訴。

【地裁判決の内容】2つの負担金(賠償負担金と廃炉円滑化負担金)は公共のために電気利用者のすべてが負担するものであり、経産省の認可処分は法律の委任の範囲内のものであり、違法ではない。国が出した準備書面をそのままなぞる判決。

なお、廃炉円滑化負担金とは、原発依存度の低減というエネルギー政策の基本方針の下、原子力発電所を円滑に廃炉するための費用を託送料金の仕組みを利用して需要家から回収するもの。発電事業者が想定よりも早期に廃炉する場合に、設備の残存簿価の一括減損等により一時的に多額の費用が生じることで廃炉判断を躊躇する可能性があったことから、費用の分割計上を可能とする「廃炉会計制度」を2013年に措置していた。当時は小売規制料金による回収を認めることが前提とされていたが、小売規制料金が原則撤廃される2020年以降、制度を安定的に継続させる観点から、2017年に託送料金の利用を可能とする制度措置(電気事業法施行規則等の省令改正)がなされた。賠償負担金・廃炉円滑化負担金に関する制度は、2020年4月より施行された。

グリーンコープの説明 (こちら)↓

・「賠償負担金」と「廃炉円滑化負担金」とはいったい何かということですけれども、実はこれは経済産業省令の中に定義規定がありまして、「賠償負担金」というのは、本来原子力損害賠償のために、各電気事業者が元々自分たちで蓄えていなければならなかったお金、法律用語としては、備えておくべきだった資金であって、それまでに備えてなかったお金をいいます。普通に常識で考えていただければ分かりますが、原価200円の魚を100円で売って、後になって元々の魚の原価は200円だったから後で100円払ってねということが、世の中の常識として通用するのかという疑問が基本的にあります。この論理だと、電気料金に関して本来200円取るべきところを経済産業省はずっと100円で認可してきた、そして後になって実は200円だったので不足分の100円を追加で取りますという論理なんですね。

・本来であれば、汚染者(加害者)負担が当然。しかし、事故を起こした東電は自力での負担が難しい(本来なら破綻)という理由で多額の税金が投入されている。

・福島第一原発事故以前に確保しておくべきだった賠償の備えを遡って回収する⇒「過去分」という理屈は通常ではあり得ない!!

・事故の賠償負担は、東電救済でしかない!!

・それからもう一つの「廃炉円滑化負担金」、こちらはもっと理解が難しい制度です。「廃炉円滑化負担金」というのは、簡単に言うと、福島第一原発事故以降、古い原子力発電所は次々と廃炉していかなければ安全性の点からも問題があるということになるわけですが、まだ償却が終わっていないもの、残存期間が残っているものは、通常であればその減価償却費を毎年の電気料金の中で回収していくということでやっていたのですが、まだ償却前の時点で廃炉にしてしまうと、未償却の分が一括して損失になる、且つそのお金の回収の目途もないということになるので、そういうことを理由として早期の廃炉を電気事業者が躊躇するのではないかということで、そのために「廃炉円滑化負担金」というものを一般の電気の使用者から回収し、原子力発電事業者に渡す制度と説明されています。廃炉の判断をするのは原子力発電事業者ですが、原子力発電事業者は判断を躊躇するかもしれないから、判断しやすいように制度をつくる。そのために普通の電気の消費者が負担するというのが、よく分かりません。

・原発廃炉を適切に進めるために必要と言う。廃炉を適切に進めることそのものは大事なこと。しかし、そのためには、かかる費用を明確にしていく必要がある。託送料金での回収では何も明らかにされない。このままでは国民に負担だけが課せられるという構造が続く。

・「原発推進」「原発優遇」があるだけ。申請されたのは全ての廃炉原発で、「想定より早く廃炉をした原発」に限られていない。電力会社によって申請額に大きな開きがあるのは、電力会社毎の廃炉費積立努力の差なのか。廃炉費を廃炉円滑化負担金に移しかえることで自社の電気料金を値下げした電力会社がある疑いもある。

★5★ 一般負担金の内訳の変遷。

▼『はんげんぱつ新聞』2022/9/20による。単位:億円。2020年度は下期だけなので半額。

▼『朝日新聞』2022/11/8による。一部改変。東電の特別負担金も100億円減額されて、過去最低額になった。特別負担金が今後も400億円の場合、返済は最長で2064年度までかかり、支払利息は2388億円にのぼるという。

★6★ 経産省が認可した原子力損害賠償・廃炉等支援機構法に基づく一般負担金(2021年度)

▲東電は675.5億円、関電は397.7億円、九電は196.3億円などとなっている。負担金率は小数第三位を四捨五入。出典は → こちら(リンク切れ)

★7★ 社会常識を覆す「廃炉会計」制度

(1) 社会常識を覆す「廃炉会計」制度[134 KB]。←このPDFは、グリーンコープ共同体、「賠償負担金」と「廃炉円滑化負担金」を経済産業省令によって託送料金に上乗せするのがどうして違法、不当なのかについて(2019 年12月18日、全文はこちら)より、「廃炉会計」に関する部分を抽出したもの。全ての廃止原発施設が資産となり、使わなくなった核燃料さえ資産に加えられた。こうして、原発廃炉によって電力会社は 1 円の損失もせず、使わなくなった施設と核燃料が全部資産となって、数十年かかる廃炉作業期間中、その減価償却分を電気料金で徴収し続けられるようになった。

(2) 『原子力発電と会計制度』(金森絵里著、中央経済社、2016/3/11)は、「会計を基礎にした(原発の)電気料金」という本来の枠組みが、「電気料金を前提にした会計制度」という思考に逆転しているため、原発会計制度により算出される会計数値に歪みがもたらされている、と主張する。原発会計制度とは,「原子力発電工事償却引当金,使用済燃料再処理等(準備)引当金,原子力施設解体引当金,特定放射性廃棄物拠出金および 2013 年および 2015 年に制度化された廃炉に係る会計制度を総称」したものとして(p. ii)、以下のように指摘している(p.194)。

原発会計制度については、「一般に認められた」とはまったくいえない、電力会社のみを保護・優遇する「一般に認められない」会計である。

(3) 核燃料サイクルと再処理等拠出金法における会計問題 については→ ◆003◆